Друзья, рад вас приветствовать. Вы когда-нибудь задумывались, какую банковскую карту выбрать из сотни карты, которые предлагают банка? Вопрос не праздный. Дебетовая карта давно перестала быть просто инструментом для хранения денег. Сегодня это настоящий финансовый комбайн: с кешбэком, процентами на остаток и бесплатным обслуживание. Но разобраться в этом многообразии без четкого плана — может быть непросто. В этой статье мы разложим все по полочкам, чтобы вы могли выбрать идеальный вариант под свои привычки и траты.

Вы узнаете о ключевых параметры, скрытых комиссиях и реальных преимущества, которые дают лучшие предложения. Мы не будем рекламировать конкретный банк — наша цель дать объективный инструмент для сравнить. Помните: универсального ответа нет, но есть правильные критерии. Дальше мы подробно разберем, на что обратить внимание в первую очередь, чтобы ваша карты приносила реальную выгоду, а обслуживание не съедало прибыль. Это первая часть из серии материалов, где мы шаг за шагом создадим полное руководство. Итак, начнем с основ: почему вопрос выбора карты сегодня как никогда актуален.

- Как выбрать лучшую дебетовую карту: с чего начать

- Оцените свой портрет: студент, пенсионер, путешественник или фрилансер

- Поймите природу дохода: кэшбэк vs процент на остаток

- На что обязательно обратить внимание: главные критерии выбора

- Стоимость обслуживания и скрытые платежи

- Типы начисления кешбэка: как не обмануться

- Процент на остаток и комиссии

- Кому и какая карта подойдет лучше всего

- Для ежедневных трат и зарплатных проектов

- Для путешествий и автомобилистов

- Молодежные, пенсионные и социальные карты

- Рейтинг лучших дебетовых карт 2026 года

- Карты с высоким процентом на остаток

- Карты с кешбэком рублями на всё

- Программы лояльности и партнерские бонусы

- Партнерские программы и их подводные камни

- Бесплатное обслуживание: как не попасть на комиссию

- Условия, которые спасут от комиссии

- Как переводить деньги между своими картами без комиссии

- Советы, чтобы точно не платить

- Что говорят эксперты: обзоры на реальные отзывы пользователей

- Удобство мобильного банка и службы поддержки

- Онлайн оформление и доставка

- Советы как повысить свой кешбэк до максимума

- Заключение: подводим итоги и выбираем свою идеальную карту

- Ваш чек-лист для идеального выбора

- Итоговые советы на каждый день

Как выбрать лучшую дебетовую карту: с чего начать

-

Оцените свой портрет: студент, пенсионер, путешественник или фрилансер

Прежде чем изучать тарифы, честно ответьте себе: для чего вам нужна банковскую карту? Разные карты созданы под разные жизненные уклады. Студенту и молодёжи обычно важны кешбэк в кафе, на развлечения и скидки у партнеров. Пенсионеры ищут простую карту с бесплатным обслуживание и начисление процентов на остаток, плюс льготы по оплате услуг ЖКХ. Путешественнику (даже если он просто часто ездит в командировки) критичны: бесплатное снятие наличных за границей, выгодные курсы валют, начисление миль или повышенный кешбэк на авиабилеты и отели. Фрилансеру и человеку с нерегулярным доходом лучше присмотреться к картам с высоким процентом на остаток и бесплатными переводами.

Некоторые банки выпускают отдельную виртуальную карту для онлайн-покупок или специальные продукты для самозанятых. Также обратите внимание, что дебетовые карты бывают именными (с выгравированным именем) и неименными (моментальный выпуск). Для повседневного использования внутри страны подойдёт любая, а для поездок за рубеж лучше взять карты платежных систем Visa, Mastercard или UnionPay — тут важно понимать, где именно вы будете оплачивать покупки. Многие банки начисляют повышенный возврат (кешбэк) в конкретных магазинах: супермаркеты, аптеки, АЗС, кафе, рестораны, а также на товары для спорта и развлечения. Выбирая карту, подумайте, где вы тратите деньги чаще всего.

-

Поймите природу дохода: кэшбэк vs процент на остаток

Любая выгодная дебетовая карта с кэшбэком или процентом на остаток. Но это два принципиально разных механизма. Кешбэк — это возврат части потраченных денег (обычно от 0,5% до 10% и выше). Процент на остаток — это пассивный доход на сумму, которая лежит на счёте (например, 4-8% годовых). Что лучше? Зависит от ваших финансовых привычек. Если вы активно тратите много каждый месяц — вам важнее повышенный кешбэк в выбранных категориях. Размер кешбэка и лимиты по карте могут сильно различаться: максимальная сумма возврата в месяц иногда ограничена 3000—5000 рублей. Некоторые предлагают выбирать категории кешбэка самостоятельно каждый месяц (например, транспорт, спортивные товары, рестораны).

Если же вы копите крупную сумму на карте или получаете зарплату, но тратите мало — присмотритесь к накопительному счету внутри карты с ежедневным начислением процентов. Важный момент: бесплатное обслуживание часто требует минимальных оборотов по карте (например, 5000 рублей в месяц или 20 000 рублей трат). Иначе банк может начать брать плату за обслуживание. Хорошо, если карта позволяет комбинировать оба варианта: например, базовый кешбэк на любые покупки плюс проценты на остаток.

Но помните: проценты начисляются обычно на сумму до определенного лимита (например, до 300 000 рублей), а излишек может приносить 0,01% годовых. Некоторые учреждения, такие как Альфа-Банк, Т-Банк, Сбер, ВТБ, предлагают гибкие решения. Чтобы получить максимум выгоды, внимательно изучать правила начисления и не забывать про условия по карте. Ключевых критериев всего два: как вы получаете доход — через траты или через хранение. Исходя из этого и стоит выбирать.

В следующем разделе разберем конкретные параметры и сделаем таблицу сравнения самых популярных карт российских банков.

На что обязательно обратить внимание: главные критерии выбора

-

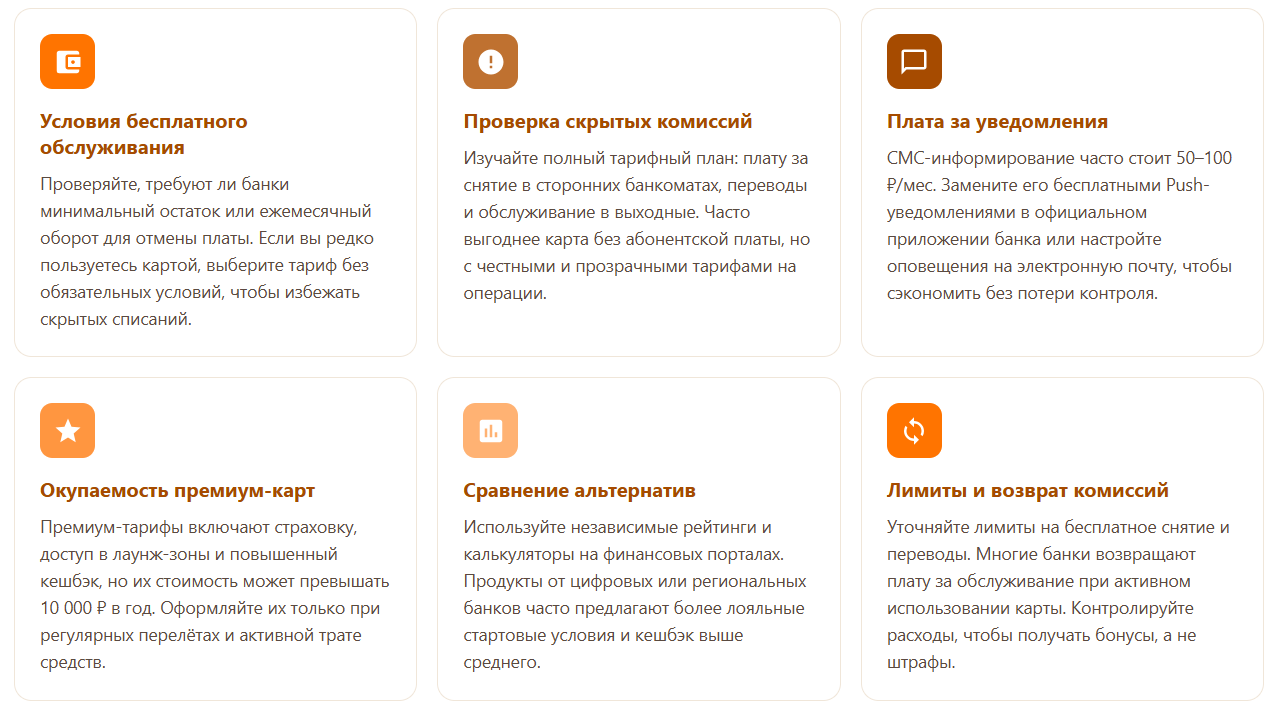

Стоимость обслуживания и скрытые платежи

Первое, что проверяйте в любой карты — реальную плату за обслуживание. Многие рекламируют «бесплатную дебетовую карту», но на деле условия начисления часто требуют минимальный остаток или определённый оборот. Например, чтобы не платить, вам может понадобиться тратить от 5 000 до 30 000 рублей в месяц, держать на счет от 10 000 рублей или подключить платную подписку. Обращайте внимание на комиссии за снятие наличных (особенно в банкоматах конкурентов), за СМС-информирование, за выпуск дополнительной карты. Многие берут плату за обслуживание, если вы не выполняете условия, и списывают её каждый месяц.

Также бывают скрытые платежи: за конвертацию валюты, за оплаты через определённые сервисы, за выдачу наличных в выходные. Прежде чем оформить дебетовую карту, внимательно изучать тарифы в мобильном приложении или на официальном сайте. Особого внимания заслуживает стоимость обслуживания премиальных карты — там платы могут достигать нескольких тысяч в год, но включено много дополнительные опций: страхование, доступ в залы аэропортов, кешбэк повышенный. Хорошо, если бесплатное обслуживание действует при выполнении условий — например, ежемесячной суммы трат от 20 000 рублей. Важный момент: банк должен раскрывать все комиссии до оформления.

Если финансовая организация скрывает детали, это повод задуматься. Сравнить условия разных предложения поможет рейтинг лучших дебетовых карт на финансовых порталах. Обычно самые выгодные варианты — у Т-Банка, Альфа-Банка, ВТБ, Сбера, но и у небольших игроков рынке есть интересные продукты. Не забывайте про лимиты по карте на бесплатные операции и возврат комиссии при активных тратах.

-

Типы начисления кешбэка: как не обмануться

Кешбэк бывает трёх основных видов. Первый — фиксированный процент на всё. Например, карта с кэшбэком 1–2% с каждой покупки без ограничения по категориям. Это простой и понятный вариант для тех, кто не хочет заморачиваться. Второй — категорийный (или с выбором). Каждый месяц вы сами выбирайте до пяти категорий из списка: супермаркеты, аптеки, азс, кафе, рестораны, транспорт, спортивные товары, развлечения, маркетплейсах и т.д. В этих категориях действует повышенный кешбэк — до 10–15%. Но есть лимит в категории и максимальная сумма возврата в месяц. Третий тип — бонусы или мили. Вместо реальных рублей вы получаете баллов или мили, которые можно потратить у партнеров на авиабилетов, товары, скидки. Здесь курсы обмена часто невыгодны, если выводить их в рубли.

Лучшая карта для путешествий — с милями и бесплатным снятием наличных за границей. Чтобы не обмануться, всегда проверяйте правила начисления кешбэка: с каких сумм, какие исключения (коммунальные платежи, переводы, пополнение электронных кошельков часто не дают возврата). Важный нюанс: начисление процентов на остаток и кешбэк — разные вещи. Некоторые начисляют кешбэк только на покупки на общую сумму от 10 000 ₽ в месяц. Также обратите внимание на период действия бонусов: многие сгорают через месяц или три.

Самый простой способ не прогадать — изучите отзывы реальных клиентов. Людям, которые активно совершать онлайн-покупки, подойдёт виртуальная карта с повышенным кешбэком в интернет-магазинах. Кешбэк в категориях требует дисциплины: каждый месяц заходить в приложении банка и выбирать новые категории. Но это делает процесс интересно и позволяет получать до 5000 баллов дополнительно. Если вы хочет получать повышенный возврат без хлопот, ищите карты которые дают сразу высокий % на самые популярные категории (супермаркеты, аптеки, кафе).

-

Процент на остаток и комиссии

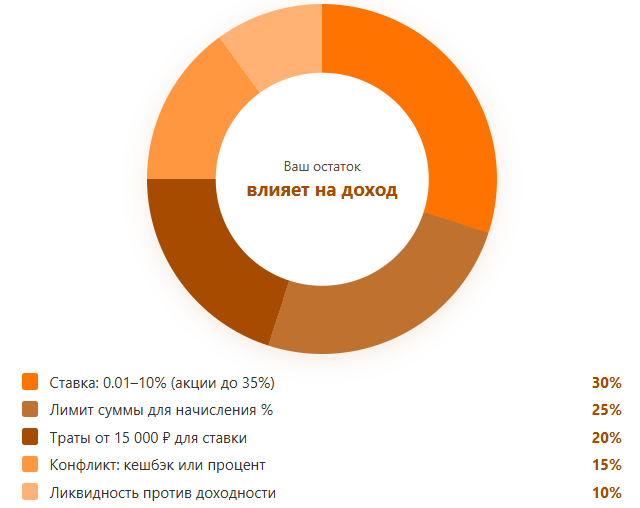

Процент на остаток — это когда банка платит вам за то, что ваши деньги лежат на счет. Ставки бывают разные: от 0,01% до 8–10% годовых, а в рамках акций — до 35% (например, у Газпромбанка на короткий срок). Но есть условия: проценты начисляются на сумму до определённого лимита (часто 300 000 – 1 000 000 рублей), а сверх — мизер. Также начисление процентов на остаток может быть ежедневным или ежемесячным. Чтобы получить максимальную выгоду, нужно не тратить средств ниже минимальной планки. Некоторые требуют минимальный оборот по карты (траты от 15 000 ₽ в месяц), иначе ставка падает до 0,1%. Обратите внимание: процент на остаток и кешбэк иногда конфликтуют — если вы снимаете наличные, на эту сумму проценты могут не начисляться несколько дней.

Бесплатное снятие наличных обычно действует в своих банкоматах, за чужие может быть комиссия 1-3% плюс фиксированная сумма. При выборе дебетовой карты с кэшбэком и процентом на остаток, оцените свой типичный остаток на счет. Если у вас редко бывает больше 30 000 ₽, то высокий процент не даст значимой прибыли — вам важнее кешбэк. Многие предлагают «гибрид»: 1% на остаток + 1% кешбэка на всё. Клиент может самостоятельно настроить в мобильном приложении, куда направлять накопления. Также существует накопительный счет внутри карты — отдельный инструмент, но об этом позже.

Важно понимать: банки начисляют проценты только на собственные средства, не на кредитные. Кредитные карты — другая история. Овердрафт по дебетовой карты может привести к комиссии и снижению процента.

Лучшие дебетовые карты по проценту на остаток — те, где нет требований по тратам и максимальная ставка действует на весь объем средств. Например, Совкомбанк или Россельхозбанк иногда дают хорошие предложения. Перед оформления дебетовой карты уточните, есть ли плата за обслуживание при нулевом остатке. И всегда помните: вклады и накопительный счёт часто выгоднее, чем процент на остаток по карты, но менее ликвидны. Выбирайте то, что подходит вашему образу жизни. В следующем разделе расскажем о конкретных продуктах и сделаем наглядное сравнение.

Кому и какая карта подойдет лучше всего

-

Для ежедневных трат и зарплатных проектов

Если ваша карта нужна в первую очередь для регулярных покупок, оплаты счетов и получения зарплаты, обратите внимание на флагманские продукты крупнейших банков России. Альфа-Карта предлагает повышенный кешбэк до 30–50% в отдельных категориях, которые можно выбирать каждый месяц. При этом обслуживание карты бесплатно при любых оборотах по карте или небольшом остатке на счете. Black от Т-банк (бывший Тинькофф) позволяет самостоятельно назначать повышенные категории кешбэка (до 15% у партнеров), а процент на остаток достигает 8% годовых на сумму до 300 000 рублей. Карта для жизни ВТБ дает кешбэк до 50% у партнеров, включая Яндекс.Маркет, доставку еды и такси. А сберкарта — это огромная сеть банкоматов, отделений и программа лояльности «Спасибо», где баллы можно тратить у тысяч партнеров.

Для зарплатной карты важно, чтобы банка не брал комиссии за зачисление и переводы внутри своего банка. Многие банка начисляют повышенный возврат на категории: супермаркеты, аптеки, кафе и рестораны. Также проверьте лимиты по карте на бесплатное снятие наличных и наличие бесплатных переводов через систему быстрых платежей (СБП). Для ежедневного использования внутри страны подойдёт любая карта платежной системы МИР, а если вы иногда покупаете за границей — visa и mastercard тоже работают, но с некоторыми ограничениями.

Важный момент: всегда можно оформить дополнительную виртуальную карту для онлайн-покупок, чтобы защитить основные средства. Чтобы привлечь новых клиентов, банки предлагают акции: повышенный кешбэк в первые месяцы или начисление процентов на остаток по повышенной ставке. Выбирая карту, обращайте внимание на правила начисления: иногда максимальная сумма возврата за месяц ограничена 5000 рублей, а для получения высокого кешбэка нужно тратить не менее 10 000 ₽ в месяц.

-

Для путешествий и автомобилистов

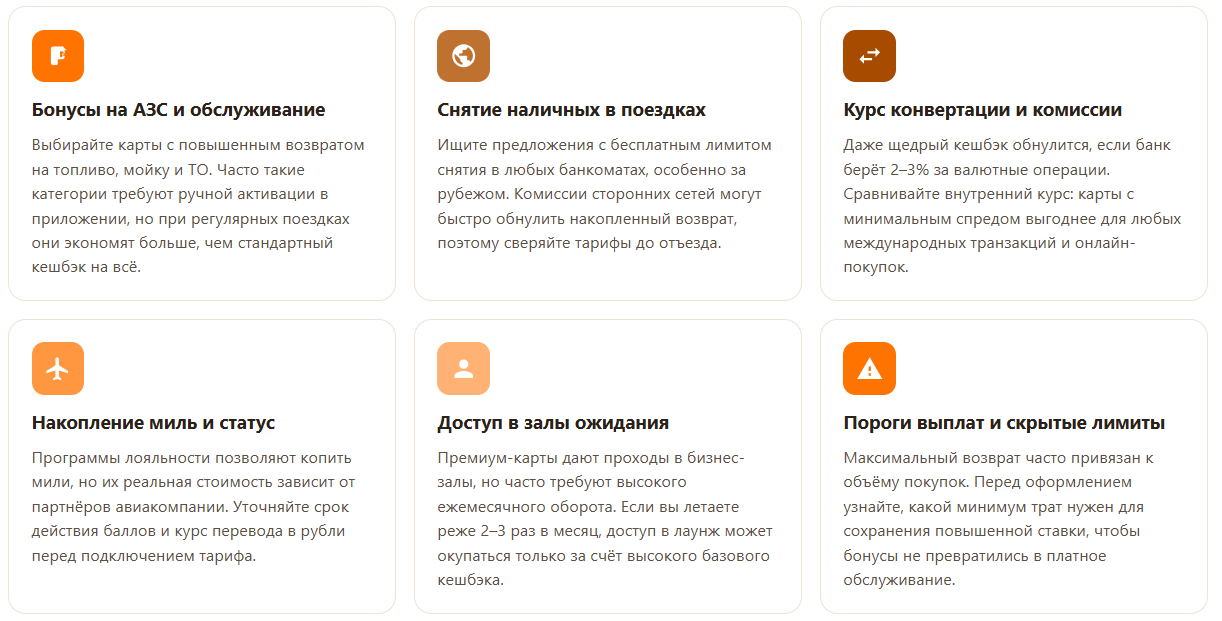

Если вы часто за рулем или много летаете, ваша лучшая дебетовая карта должна давать выгоду именно на этих расходах. Для автомобилиста нужен повышенный кешбэк на азс (до 10% у некоторых) и на автомойки, шиномонтаж. Также полезна бесплатная помощь на дорогах и страховка. Для путешественника важнее всего: бесплатное снятие наличных в банкоматах по всему миру, выгодный курс конвертации валюты и кешбэк на авиабилеты, отели, ж/д билеты.

Некоторые банки возвращают до 10% милями, но помните: мили можно потратить только у партнеров, и их курс обмена не всегда выгоден в рублях. Лучшие карты для поездок за границей — это карты с кешбэком в категориях «транспорт», «авиабилеты», «отели», «аренда авто». Например, Газпром или Совком предлагают специальные карты для путешествий с начислением миль за каждый потраченный рубль.

Также обратите внимание на карты с повышенным процентом на остаток в валюте (евро, доллара) — это редкость, но встречается. Для поездок по России достаточно карты МИР, а за рубежом пригодится UnionPay или виртуальная карта в смартфоне. Важно: снятие наличных в банкоматах конкурентов часто платное, поэтому ищите карты с бесплатным снятием наличных в любых банкоматах (до определенной суммы в месяц).

Некоторые дают доступ в залы аэропортов и повышенный кешбэк на такси, каршеринг. Также есть премиальная карта с расширенным страхованием поездок и кешбэком до 5% на любые покупки за границей. При выборе сравните условия по лимитам: например, максимальная сумма кешбэка в месяц может составлять 15 000 рублей для путешественников, но требует высоких трат. И не забывайте про комиссию за конвертацию — некоторые берут до 3% сверху, что убивает весь кешбэк.

-

Молодежные, пенсионные и социальные карты

Для студентов и молодежи до 25 лет многие банки выпускают бесплатные дебетовые карты с небольшим, но приятным кешбэком на кафе, фастфуд, развлечения, подписки (например, на музыку и кино). Обслуживание карты обычно бесплатно, а иногда и вовсе без требований к тратам. Также можно оформить детскую карту для ребенка от 14 лет (или от 6 лет — дополнительную к родительской). Такие карты защищены от перерасхода (нет овердрафта) и позволяют родителям управлять лимитами через мобильное приложение. Для пенсионеров самыми выгодными будут социальные карты на базе национальной платежной системы МИР.

По ним часто начисляется повышенный процент на остаток (например, 5–7% на сумму пенсии), бесплатное обслуживание и льготы при оплате услуг ЖКХ, покупках в аптеках и магазинах у дома. Некоторые предлагают отдельную карту для самозанятых с бесплатными переводами и начислением кешбэка на рекламу и расходные материалы.

Для получающих пособия и социальные выплаты важно, чтобы карта была бесплатной в обслуживании и имела широкую сеть банкоматов для снятия наличных без комиссии. Также полезной опцией будет возможность получать выписки по e-mail или в приложении, а не платить за бумажные. Многие банки (Сбер, ВТБ, Почта Банк) предлагают карты МИР «Социальная» с начислением процента на остаток до 4% годовых.

Однако перед оформлением проверьте, есть ли плата за СМС-информирование. Для пенсионеров также действуют специальные акции: повышенный кешбэк в аптеках и магазинах товаров для дома. В целом, для молодежи и пенсионеров лучше выбирать простой и понятный тариф без скрытых комиссий, с бесплатным обслуживанием и минимальными требованиями. И помните: первую карту можно заказать онлайн, а получить в отделении или курьером.

Если вы ищете карту для пожилого родителя, обратите внимание на крупный шрифт в приложении и простой интерфейс. Некоторые банки даже выпускают карты с голосовым управлением. В любом случае, социальные и молодежные карты — это отдельный сегмент, где не пытаются заработать на обслуживании, а делают ставку на долгосрочные отношения.

Рейтинг лучших дебетовых карт 2026 года

Сравним лидеров рынка по данным ведущих агрегаторов (Банки.ру, Frank RG, Выберу.ру) в 2026 году. В таблице ниже представлены самые популярные карты, которые предлагают российских банков. Обратите внимание: условия по карты могут меняться, поэтому всегда проверяйте актуальную информацию на официальном сайте.

| Банк и название карты | Ежемесячное обслуживание | Ключевой кэшбэк (рубли) | Процент на остаток |

| Альфа-Карта (Альфа-Банк) | 0-199 ₽ | до 30% в выбранных категориях (до 5000 ₽) | Нет |

| Black (Т-Банк) | 0 ₽ / 99 ₽ | 1% на всё + до 15% в 4 категориях (до 6000 ₽) | Нет |

| Карта для жизни (ВТБ) | 0 ₽ | 1-50% (скидки партнеров) (лимит ~3000 ₽) | До 19.5% |

| СберКарта (Сбер) | 0 ₽ | до 10% (баллами Спасибо) (лимит ~2000 ₽) | 3.5-4% |

| Мир (Мультикарта) (Газпромбанк) | 0 ₽ | до 35% | до 35% |

Все эти карты имеют свои особенности. У каждой карты есть свои лимиты по карте, правила начисления кешбэка и требования для бесплатного обслуживание. Важно понимать, что вам могут менять условия в течение года. В 2026 году многие усилили программы лояльности, чтобы привлечь новых клиентов. Рассмотрим подробнее лучших дебетовых карт по двум ключевым параметрам.

-

Карты с высоким процентом на остаток

Если ваша главная цель — получать пассивный доход на деньги, которые лежат на счете, выбирайте карты с высоким процентом на остаток. Лидер в этой категории — Мультикарта от Газпрома. Она дает до 35% годовых на остаток до 500 000 рублей, но при выполнении условий: траты по карте от 10 000 ₽ в месяц и подключение подписки. Также высокий процент предлагает МТС Деньги (до 15% на остаток при покупках у партнеров) и Совкомбанк (карта «Халва» с начислением процентов на остаток до 10% годовых). Обратите внимание: начисление процентов на остаток часто требует минимального оборота по карте (например, от 10 000 ₽ в месяц).

Если вы не тратите достаточно, ставка падает до 0,1%. Некоторые банка начисляют проценты на остаток только на сумму до определенного лимита (например, до 300 000 ₽), а сверх — по минимальной ставке.

Также бывает, что банка комбинируют высокий процент на остаток с кешбэком, но тогда размер кешбэка может быть ниже. Для долгосрочных накоплений часто выгоднее использовать отдельную виртуальную карту или накопительный счет, но если вам нужна ликвидность, дебетовая карта с высоким процентом на остаток — хороший выбор.

Обязательно проверяйте условия: может быть, потребуется, чтобы вы держали на карте не менее 10 000 ₽, иначе начисление прекращается. Также некоторые банка предлагают повышенный процент для новых клиентов первые три месяца — до 25% годовых. Это выгодно, но потом ставка снижается.

-

Карты с кешбэком рублями на всё

Для тех, кто хочет получать реальные деньги обратно с каждой покупки, без сложных категорий, существуют карты с фиксированным кешбэком на все. Лидеры здесь — Альфа-Банк с картой «На всё» (1,5% на любые покупки рублями, без лимита на сумму возврата) и Т-Банк Black (1% на всё плюс до 15% в выбранных категориях). Также стоит упомянуть карту «Кешбэк на всё» от банка «Открытие» (сейчас объединен с ВТБ) — 1% на все операции.

Важный момент: при выборе такой карты обращайте внимание, есть ли максимальная сумма кешбэка в месяц.

Например, у некоторых карт лимит составляет 5000 рублей в месяц, что при 1% кешбэка означает траты до 500 000 ₽ — для большинства достаточно. У Альфа-Карты повышенный кешбэк до 30% в выбранных категориях, но базовый 1,5% на всё — отличный вариант для повседневного использования внутри страны. Также многие начисляют кешбэк милями или баллами, но мы рекомендуем выбирать рублевые карты с возвратом реальных денег, если вы не летаете часто. Рубли можно вывести на счет или оплатить ими новые покупки.

Кешбэк рублями на всё — это самая прозрачная система для большинства клиентов. Не забывайте, что для получения кешбэка обычно нужно оформить карту и активировать опцию в мобильном приложении. Некоторые банки дают повышенный кешбэк в первый месяц — до 10%, чтобы вы оценили выгоду.

В любом случае, лучшая дебетовая карта для вас — та, которая соответствует вашим реальным тратам. Сравните предложения банков на сайтах-агрегаторах, почитайте отзывы клиентов и обязательно обратите внимание на стоимость обслуживания. В следующем разделе мы подведем итоги и дадим пошаговый алгоритм выбора.

Программы лояльности и партнерские бонусы

-

Партнерские программы и их подводные камни

Многие банки активно развивают партнерские программы, чтобы привлечь и удержать клиентов. Суть проста: вы пользуетесь картой у компаний-партнеров и получаете повышенный кешбэк, скидки или бонусы. Например, у Альфа-Банка по картам можно получить до 50% кешбэка на такси и каршеринг (Яндекс Go, Ситидрайв), а также у сервисов доставки еды. ВТБ и Т-Банк предлагают скидки до 30% у партнеров Яндекс (такси, Маркет, Афиша).

Сберкарта через программу «Спасибо» дает бонусы в десятках тысяч магазинов, аптек, кафе. Но у любой программы лояльности есть подводные камни, о которых часто умалчивают в рекламе.

Основные риски и скрытые условия:

- Сгорание бонусов. Большинство бонусных баллов имеют срок действия: 6 месяцев, год, реже — два. Если вы не тратите их вовремя, они аннулируются. Особенно быстро сгорают мили и баллы у партнеров банка.

- Невыгодный курс обмена. Бонусы часто нельзя обменять на рубли 1:1. Например, 100 баллов «Спасибо» равны 50 копейкам или 1 рублю только у определенных партнеров. А мили могут давать всего 0,5 рубля за милю при оплате билетов.

- Лимиты и минимальная сумма покупки. Чтобы получить повышенный кешбэк у партнера, нужно совершить покупку на сумму от 1000 рублей или выполнить другие условия. Некоторые фин. учреждения начисляют повышенный возврат только при подключении платной подписки.

- Изменение списка партнеров. Банк может в любой момент убрать популярного партнера или снизить процент. Вы об этом узнаете из новости в приложении или письма, которое легко пропустить.

- Исключенные категории. Даже если реклама обещает кешбэк у партнеров, оплата услуг связи, коммунальных платежей, пополнение электронных кошельков часто не приносит бонусов.

Как не попасться на уловки? Всегда внимательно изучать правила программы лояльности на официальном сайте или в мобильном приложении. Обратите внимание на: начисление бонусов (с какой суммы, за какие операции), срок действия бонусов, минимальную сумму для списания, возможность потратить баллы рубли может быть только у конкретных партнеров. Вот, например, Т-Банк, Альфа позволяют тратить бонусы рублями на любые покупки — это честнее. Другие же (Сбер, ВТБ) привязывают вас к своему маркетплейсу или списку магазинов.

Лучшая дебетовая карта с точки зрения партнерского кешбэка — та, где бонусы превращаются в реальные деньги или скидки без танцев с бубном. Также полезно завести отдельную виртуальную карту для покупок у партнеров, чтобы не смешивать траты и легче отслеживать начисления.

И последний совет: не гонитесь за обещанием 50% кешбэка, если у этого партнера вы бываете раз в год. Реальную выгоду дают категории, где вы тратите часто: супермаркеты, аптеки, кафе, транспорт, маркетплейсы. Программы лояльности — это приятный бонус, но не главный критерий при выборе карты.

Всегда сравнивайте общие условия: стоимость обслуживания, процент на остаток, бесплатное снятие наличных и т.д. И помните: например, Совкомбанк, Газпром дают хороший партнерский кешбэк, но при этом требуют высоких ежемесячных трат. Так что выбирайте карту под свой реальный образ жизни, а не под яркую рекламу.

В следующем разделе мы разберем, как не ошибиться при оформлении и дадим финальные советы.

Бесплатное обслуживание: как не попасть на комиссию

Самый частый страх при выборе дебетовой карты — внезапная плата за обслуживание. Реклама обещает ноль рублей, а через пару месяцев начинают списывать по 99–199 ₽. Чтобы этого избежать, нужно понять, как банки обнуляют плату или, наоборот, включают её. Бесплатное обслуживание почти всегда даётся при выполнении простых условий: получение зарплаты на карту, ежемесячные траты от 5 000–15 000 ₽, минимальный остаток на счёте (например, 10 000 ₽) или подключение платной подписки, которая включает другие сервисы. Некоторые банки прямо говорят: карта бесплатна при любых оборотах — таких вариантов мало, но они есть.

Например, ПСБ (Промсвязь) предлагает карту с бесплатным обслуживанием без скрытых условий и требований по тратам. Аналогично — Почта Банк, где базовая карта не берёт плату, если вы не подключаете дополнительные опции. Но у большинства топовых карт (Альфа-Карта, Black Т-Банка, СберКарта) бесплатность зависит от вашей активности.

Условия, которые спасут от комиссии

- Зарплатный проект. Если работодатель перечисляет зарплату на карту, многие банки делают обслуживание бесплатным без дополнительных требований. Достаточно одного зачисления в месяц от любой суммы. Уточните информацию, нужно ли оформлять отдельную зарплатную карту или подойдёт обычная дебетовая.

- Минимальные траты. Самый распространённый вариант — тратить по карте от 5 000 до 20 000 ₽ в месяц. Например, у Т-Банка Black бесплатное обслуживание при тратах от 10 000 ₽, иначе 99 ₽. У Альфа-Банка — при тратах от 10 000 ₽ или остатке от 30 000 ₽.

- Остаток на счёте. Держите на карте определённую сумму (обычно 10 000–50 000 ₽) — и плата не взимается. Это удобно, если вы не любите много тратить по карте, но готовы хранить финансовую подушку.

- Отказ от СМС-информирования. Некоторые банки включают плату за СМС в стоимость обслуживания. Перейдите в мобильное приложение и отключите платные оповещения, оставив бесплатные push-уведомления.

Также обратите внимание на платные подписки. Т-Банк, Альфа-Банк, ВТБ предлагают подписки (например, «Pro», «Premium»), которые включают бесплатную карту, повышенный кешбэк, но стоят от 199 до 1990 ₽ в месяц. Если вы активно пользуетесь такси, каршерингом, доставкой — подписка может окупиться. Но если нет — лучше выбрать карту без подписки с базовым бесплатным обслуживанием.

Как переводить деньги между своими картами без комиссии

Бесплатно переводить средства с карты на карту внутри одного банка можно всегда. А вот между разными банками часто берут комиссию. Есть три легальных способа не платить:

- Система быстрых платежей (СБП). Большинство российских банков подключены к СБП. Через неё можно переводить до 100 000 ₽ в месяц без комиссии (иногда и больше, уточняйте эту информацию). Для этого достаточно знать номер телефона получателя.

- Перевод по номеру карты через мобильное приложение. Некоторые учреждения (например, Т-Банк, Альфа, Газпром) дают несколько бесплатных переводов в месяц на карты других банков. Например, до 5 переводов по 1000 ₽ или до 20 000 ₽ в сумме.

- Снятие наличных и зачисление. Можно бесплатно снять деньги в банкомате своего банка и положить на карту другой организации через их банкомат с функцией приёма наличных. Но это неудобно и занимает время.

Важный момент: при выборе карты обязательно проверьте в тарифах раздел «Переводы между разными банками». Если вы часто переводите деньги, ищите карту с кэшбэком на переводы (редкость) или как минимум без комиссии за первые 5–10 операций в месяц.

Советы, чтобы точно не платить

Прежде чем оформить карту, откройте полный тариф на официальном сайте и найдите раздел про плату за обслуживание. Ищите слова: «при невыполнении условий», «комиссия за обслуживание», «ежемесячная плата». Убедитесь, что условия выполнимы для вас. Если вы студент или пенсионер, спросите про льготные карты с гарантированно бесплатным обслуживанием. Некоторые банки, как ПСБ или Почта Банк, вообще не берут плату никогда — это безопасный выбор для тех, кто не хочет следить за тратами.

И помните: банк не может изменить условия в одностороннем порядке без уведомления, но часто присылает СМС или письмо в приложение. Читайте их, чтобы не пропустить момент, когда обслуживание перестанет быть бесплатным.

И последнее: если банк всё же списал комиссию, а вы были уверены, что условия выполнены, позвоните в службу поддержки. В 70% случаев деньги возвращают, особенно если вы активный клиент. Будьте внимательны, и ваша карта останется действительно бесплатной.

Что говорят эксперты: обзоры на реальные отзывы пользователей

Теория теорией, но как работают карты на практике? Мы собрали мнения реальных держателей карты с финансовых форумов, агрегаторов отзывов и личных бесед. Эксперты по банковским продуктам также проанализировали типичные жалобы и похвалу. Выводы помогут вам не ошибиться при выборе и выжать из пластика максимум. Итак, что люди говорят о разных банка.

-

Удобство мобильного банка и службы поддержки

Современный пользователь живет в смартфоне. Поэтому качество мобильного приложения — один из главных критериев. По отзывам, безусловные лидеры здесь — Т-Банк (бывший Тинькофф) и Альфа. Их приложения занимают первые места в рейтингах российских банков по удобству, скорости работы и дизайну.

Клиенты отмечают: всё интуитивно понятно, можно легко управлять картами, блокировать их, менять пин-код, просматривать историю операций. Особо хвалят встроенные чаты поддержки, где ответ приходит в течение 1–2 минут.

У Т-Банка служба поддержки работает 24/7, и операторы решают проблемы быстро — от блокировки карты до спорных начислений кешбэка. Альфа-Банк не отстаёт: в приложении есть голосовой помощник, а операторы часто возвращают комиссии как жест доброй воли. Из других организаций, собирающих хорошие отзывы — ВТБ (приложение стало удобнее за последний год) и Сбер (стабильно, но с некоторыми огрехами).

А вот с небольшими банками бывают проблемы: приложение может тормозить, а поддержка отвечать часами. Также пользователи жалуются на скрытые платы за обслуживание и списание комиссий, о которых не предупреждали. Поэтому, читая отзывы, обращайте внимание на частоту упоминаний тех или иных проблем. Хорошая карта — это не только проценты, но и надежный сервис, который доступен 24/7.

-

Онлайн оформление и доставка

Как получить карту без походов в офис? Сегодня почти все банки позволяют оформить карту полностью онлайн, но способы получения разные. Т-Банк знаменит бесплатной доставкой курьером в любой удобный час, даже поздно вечером или в выходные. Вы оформляете заявку через мобильное приложение или сайт, и курьер привозит готовую карту. Это очень удобно для занятых людей. Альфа-Банк также предлагает доставку, но иногда она платная (например, 300 рублей) или бесплатная только при заказе через приложение и тратах от 5 000 ₽.

Зато у Альфы есть опция моментального выпуска виртуальной карты: вы получаете номер, cvv и срок действия сразу после одобрения заявки и можете платить через смартфон (Apple Pay, Google Pay). Сбер больше делает ставку на получение в отделении: вы заказываете карту онлайн, затем идёте в любое отделение (а их тысячи) и забираете её там. Иногда бывает акция «скидка на выпуск» или бесплатный выпуск для зарплатных клиентов.

ВТБ и Газпромбанк тоже развивают доставку курьером, но не везде. Самый простой способ для тех, кому не нужен физический пластик — виртуальная карта. Её можно использовать для онлайн-покупок, оплаты в магазинах через NFC и переводов.

Отзывы пользователей говорят: лучше всего работает онлайн-оформление и доставка у Т-Банка и Альфа. У Сбера — надежно, но дольше. Для пенсионеров и жителей небольших городов может быть актуальнее получение в почтовом отделении (Почта Банк). Перед оформлением проверьте, есть ли в вашем регионе доставка курьерской службой. И помните: бесплатная доставка часто зависит от суммы трат или подключения платной подписки.

-

Советы как повысить свой кешбэк до максимума

Реальные пользователи и эксперты делятся лайфхаками, как получать повышенный кешбэк. Вот топ советов, которые реально работают:

- Каждый месяц выбирайте самые выгодные категории. В приложениях Т-Банка, Альфа, ВТБ и других есть опция «выбрать категории кешбэка». Не ленитесь: заходите в приложение 1-го числа и ставьте те категории, где планируете тратить больше всего (супермаркеты, кафе, аптеки, АЗС, транспорт). Многие пользователи забывают это сделать и получают стандартный 1%.

- Расплачивайтесь картой всегда, где это возможно. Даже за чашку кофе или проезд в метро. Чем больше трат, тем выше сумма возврата. Но помните про исключения: пополнение электронных кошельков (ЮMoney, QIWI), переводы другому человеку, снятие наличных, оплата услуг ЖКХ через сторонние сервисы часто не дают кешбэк. Используйте карту для реальных покупок в магазинах, кафе, интернет-маркетплейсах.

- Участвуйте в акциях и «барабанах». Например, у Альфа-Банка есть «Альфа-Барабан»: раз в месяц вы крутите барабан и получаете дополнительный кешбэк до 50% у партнеров или просто бонусы. У Т-Банка — ежемесячное задание: выполните траты на определённую сумму и получите повышенный процент или кешбэк. Многие пользователи игнорируют эти акции, а зря — можно получить 5000 баллов бесплатно.

- Оплачивайте через смартфон (NFC) или бесконтактную карту. Это безопасно и удобно, а главное — отзывы подтверждают, что такие платежи всегда проходят по нужным кодам MCC, чтобы зачислили кешбэк по категории. При вводе карты вручную (на сайтах) могут быть ошибки.

- Используйте отдельную карту для семейных покупок. Если в семье несколько человек, оформите дополнительную карту на супруга или детей (иногда она бесплатна). Тогда общие траты суммируются на основном счёте, и вы быстрее достигнете лимита по кешбэку или минимальных оборотов для бесплатного обслуживание. Некоторые банки позволяют настроить совместный бюджет и получать повышенный возврат на общих категориях.

- Следите за новостями банка. Фин. учреждения часто запускают временные акции: двойной кешбэк в выходные, повышенный процент у новых партнеров. Подпишитесь на push-уведомления в приложении или на email.

Самый главный совет: не берите карту, условия которой сложны для вас. Если вы не готовы каждый месяц выбирать категории, не гоняться за партнерами и выполнять требования по тратам — возьмите простую карту с фиксированным кешбэком 1-1,5% на всё. Лучше меньше, но стабильно, чем ноль, потому что вы забыли активировать опцию.

Отзывы пользователей подтверждают: часто люди разочаровываются в «выгодной» карте из-за того, что не выполняют условия. А те, кто вникает, реально получают до 5000 рублей кешбэка в месяц. Выбирайте карту под свои привычки, и тогда обслуживание будет действительно в радость.

Заключение: подводим итоги и выбираем свою идеальную карту

Мы прошли долгий путь: от первых вопросов о том, какую банковскую карту выбрать, до сравнения конкретных продуктов и разбора подводных камней программ лояльности. Самое время собрать всё воедино и дать финальные рекомендации. Помните: универсального ответа «какая дебетовая карты лучшая» не существует.

Дебетовая карты — это инструмент, который должен подходить именно под ваш образ жизни, финансовые привычки и цели. Давайте ещё раз пробежимся по ключевым выводам и превратим их в готовый план действий.

Ваш чек-лист для идеального выбора

- Оцените свои привычные покупки. За что вы платите чаще всего? За покупки в супермаркетах, на АЗС, в кафе, за авиабилеты или за покупки в интернет-магазинах? От этого зависит категории кешбэка. Покупки — это топливо для вашего кешбэка. Без покупок не будет и вознаграждение. Совершайте покупки регулярно, и карты начнут приносить реальную выгоду. Каждые покупки в любимом магазине – это шанс получить часть денег обратно. Покупки в аптеке, покупки товаров для дома, покупки подарков – дебетовая карты способна вернуть часть потраченного. Помните, что покупки за границей могут иметь свои нюансы конвертации. Покупки у партнеров банка часто дают двойной кешбэк. А покупки по карточном счету – это не только траты, но и расчеты, которые банк видит. Чем разнообразнее ваши покупки, тем сложнее подбор одной универсальной карты. И всё же старайтесь, чтобы ваши ежедневные покупки приносили максимум кешбека (или кэшбэка). Некоторые покупки (например, оплата услуг ЖКХ) могут не давать возврата – это причина для отдельную виртуальной карты. Но в целом, любые покупки – это хорошо. Даже мелкие покупки кофе на вынос имеют значение. В среднем, активный пользователь совершает до 30 покупок в месяц. И каждая из этих покупок может быть чуть выгоднее, если правильно подобрать карты. Покупки в рассрочку (по кредитной карте) – другая история, но наша дебетовая карты не для кредитов. Покупки для бизнеса лучше делать отдельной бизнес-картой. Наконец, покупки для детей или пожилых родителей тоже стоит учитывать при выборе семейного тарифа.

- Решите, что важнее: возврат за траты или процент на остаток. Если вы много тратите – ищите дебетовую карты с высоким повышенный кешбэк. Если копите – смотрите на процент на остаток. Некоторые карты дают и то, и другое, но часто с ограничениями или требованиями по минимальному обороту.

- Всегда проверяйте условия бесплатного обслуживания. Не попадитесь на удочку «бесплатной» карты, которая начнёт стоить денег, если вы забыли потратить 5000 ₽ в месяц. Ищите карты с прозрачными правилами, либо будьте готовы выполнять эти условия.

- Обратите внимание на мобильное приложение и службу поддержки. Современные финансы управляются в пару касаний. Удобное приложение – это экономия времени и нервов. Служба поддержки должна быстро решать проблемы: от блокировка до спорных списаний. Если вас заблокировал карту по ошибке, вы должны быстро её разблокировать. Кстати, службы поддержки некоторых банков работают в телеграм-каналах – это удобно.

- Используйте лайфхаки для максимизации выгоды: каждый месяц выбирайте категории, участвуйте в акциях, платите через смартфон (NFC или стикер), не снимайте наличные без необходимости (за снятие наличных часто нет кешбэка), а также зарегистрируетесь в бонусных программах. Даже бесконтактная оплата через платежный стикер или pay может давать доп. бонусы. Кстати, стикер удобно крепить на телефон, а его изготовления занимает минуту.

Теперь – немного цифр и обобщений. За 2026 год аналитики составили рейтинг, в который вошли как гиганты (сбер, втб, альфа-банк, газпромбанк, т-банк, совкомбанк, россельхозбанк, псб), так и более мелкие игроки. Самые популярные дебетовые карты – это Альфа-Карта, Black Т-Банка, СберКарта, Карта для жизни ВТБ и Мультикарта Газпрома. Каждая из них отличается своими преимуществами. Ниже – сводная таблица сравнения по главным параметрам для постоянного пользования. Это поможет вам сопоставить и сравнить продукты.

| Параметр | Что важно знать | Пример лучшего предложения |

| Кешбэк на покупки | Размер кешбэка может быть фиксированным (1‑1,5% на всё) или категорийным (до 15‑30%). Лимиты по карте ограничивают сумму возврата в месяц. Начисления кешбэка могут происходить раз в месяц или сразу после транзакция. Важен количество покупки для достижения лимита. | Т-Банк Black: до 15% в выбранных категориях (лимит 6000 ₽/мес). |

| Процент на остаток | Начисление процентов на остаток бывает на весь счет или до определённой суммы. Часто требует минимальных трат (оборот по карте). Ставки могут достигать 35% годовых, но на короткий срок. Максимальная сумма для начисления обычно ограничена. | Газпромбанк Мультикарта: до 35% при тратах от 10 000 ₽. |

| Обслуживание и комиссии | Бесплатное обслуживание – не всегда навсегда. Плата за обслуживание может появиться, если вы не выполняете условия (траты, остаток). Некоторые организации предлагают карты с бесплатным обслуживанием без условий (ПСБ, Почта Банк). Банк обязан предупреждать об изменениях. Политика в отношении комиссий за переводы, снятие наличных, СМС-информирование тоже влияет на итоговую выгоду. | ПСБ: бесплатно при любом остатке и любых тратах. |

| Платежная система | В РФ основная – МИР. Для поездок в некоторые страны (Турцию, Вьетнам, Кубу) нужны Visa, Mastercard или UnionPay, но они работают с ограничениями. Международная система не всегда принимают в местную валюту без конвертации. Многие выпущенных за рубежом карты сейчас не работают. Лучше иметь запасную карту МИР. Странах СНГ чаще работают карты МИР. Рубежом сложнее. Во Вьетнаме и на кубе возможны проблемы. | МИР – для России, UnionPay – как резерв. |

| Дополнительные плюсы | Программа лояльности у партнеров, скидки на такси и каршеринг, страхование путешественников, доступ в бизнес-залы аэропортов, кешбэк у партнеров. Привилегия может быть скрыта за платной подпиской. Золотая или премиальная карта даёт больше, но и стоит дороже. Уровень карты (классик, золото, платинум) влияет на лимиты. Некоторые банки дарят подарки новым клиентам. Приветственный бонус – до 5000 баллов. Спецпредложениям для молодежи, пенсионеров или самозанятых тоже стоит уделить внимание. | Альфа-Банк: до 50% кешбэка у партнеров (Яндекс Go). |

Как видите, выбор – это всегда компромисс между целевые тратами, готовностью следить за условиями и нужными вам опциями. Помните, что банка постоянно меняют условия начисления, правила и лимиты. То, что хорошо сегодня, через полгода может стать менее выгодным. Поэтому хотя бы раз в год пересматривайте свой портфель карты и не бойтесь менять карту на более подходящую.

Чего делать не стоит? Не берите дебетовую карты только из-за рекламы. Реклама часто преувеличивает выгоду. Не оформляйте несколько карт одновременно, если вы не готовы отслеживать условия по каждой. И не рассчитывайте только на автоматическая настройку – иногда нужно ручками активировать категории. Также не стоит настраивать автоплатежи, не проверив безопасность. Некоторые банки ограничивают количество бесплатных переводов или снятие наличных.

Итоговые советы на каждый день

- Для зарплатных покупки и повседневных трат – возьмите карту с кешбэком на всё (1-1,5%) и бесплатным обслуживанием при выполнении условий. Отличные варианты – Альфа-Карта или Т-Банк Black, если вы готовы тратить от 10 000 ₽ в месяц. Если не готовы – ПСБ с гарантированно бесплатным обслуживанием.

- Для накоплений – присмотритесь к картам с высоким процентом на остаток (Газпромбанк, МТС Деньги, Совкомбанк). Но не забывайте про лимиты: например, до 300 000 рублей по ставке 15%, а сверх – 0,01%. Остаток сверх лимита лучше держать на накопительном счете или вкладе.

- Для путешествий – ищите карты с бесплатным снятием наличных за границей, кешбэком на билеты и отели, а также с дополнительной страховки и доступом в залы аэропортов. Обратите внимание на мильные программы, но всегда проверяйте курс обмена миль на рубли. Иногда обменивать мили на рубли невыгодно, а на авиабилеты – да. Международная карта UnionPay может стать спасением в некоторых зарубежных поездках, но не везде.

- Для пенсионеров и студентов – выбирайте социальные карты МИР с льготным или бесплатным обслуживанием, повышенным кешбэком на аптеки, ЖКХ и продукты. Старше 60 лет во многих финансовых учреждениях действуют специальные тарифы. Детскую карту можно оформить с 6 лет (как дополнительную) или с 14 лет (основную). Обучение ребенка финансовой грамотности начните с детскую карты с лимитами.

- Для онлайн-покупок используйте виртуальная карта, которую легко выпустить в приложении за минуту. Это безопасно: вы не светите основные реквизиты. Андроида или айфона – не важно, главное, чтобы бесконтактная оплата работала. Для андроида есть mirpay (аналог Google Pay). Для тех, кто часто покупает на ozon, яндекс маркете, ассортимент товаров огромен, и карты с кэшбэком здесь особенно полезны. Средний чек таких онлайн-платежей постоянно растёт. Онлайн-заявку на виртуальную карту можно заполнить за 5 минут. После получения карты (кода, номера, cvv) вы сразу можете платить.

Несколько слов обо взаимодействии с финансовой организацией. Не стесняйтесь звонить в службу поддержки по любым вопросам. Общество постепенно привыкает к тому, что банковское обслуживание должно быть простым и понятным. Однако всяких подводных камней всё ещё много. Например, консультанты могут навязывать кредитные карты или кредит вместе с дебетовой. На все предложения кредита или займы (потребительские, ипотечные) давайте осознанное согласие.

Кредиток обычно сложнее погасить без штрафов. А наша цель – разумное использование именно дебетовых инструментов. К слову, ипотека и автокредиты – это уже ипотечные и потребительские продукты, не связанные с выбором карты.

Но финансы в целом должны быть под контролем. Управлять своими средствами легко, если использовать бюджетирование в приложении. Многие банки встроили расчеты «траты по категориям». Это помогает сопоставить реальные расходы с плановыми. И не забывайте про отчетном периоде – обычно кешбэк начисляется по итогам месяца, а проценты на остаток – каждый день. Начислят их или нет – зависит от соблюдения условий.

Итоговая мысль. Выбирайте дебетовую карты осознанно, под свои реальные потребности, а не под яркую рекламу. И тогда дебетовая карты станет вашим надёжным финансовым помощником, а не головной болью. Удобство использования, безопасность и реальная выгода – вот три кита правильного выбора. Теперь вы знаете критерии, умеете читать тарифы и обращать внимание на нюансы. Сравнить, изучить, оформить – всё в ваших руках. Удачных покупки и высокого кешбэка!

Статья подготовлена в рамках проекте «Финансовая грамотность для всех». Редакция не несёт ответственности за изменения тарифов банками после даты публикации. Актуальную информацию всегда проверяйте на официальных сайтах или по горячие линиям службы поддержки. Ваше согласие на обработку персональных данных при оформлении онлайн-заявки – стандартная процедура. Статья не связана с рекламируемыми банками. В России действует система страхования вкладов (АСВ), которая защищает ваши средства до 1,4 млн рублей. Это важно помнить, особенно если вы держите крупные суммы на счет. Если вы решите открыть вклад или накопительный счет, помните: у них могут быть выше проценты, чем по дебетовой карте. Но карты удобнее для ежедневных трат. Смысл дебетовой карты – в простоте и ликвидности. Технологии не стоят на месте: нейросеть уже может предсказывать ваши будущие траты. Но контроля со своей стороны никто не отменял. Проведите анализ своих расходов за последние три месяца – это лучший фундамент для выбора. Разбираемся вместе, находим лучшее. Теперь сможете и вы.

Дмитрий здравствуйте. Я зашёл оформитиь карту тинькоф там в анкете нужно указать Российские данные. Если я гражданин Молдовы как быть. Подскажите

Максим, доброго дня! К сожалению, эту карту пока могут оформить только граждане России.

Дмитрий ещё вопрос! Если есть российское гражданство но не являюсь резедентом в анкете можно указать телефон молдавского оператора?

Попробуйте. Главное, чтобы Вы находились в России, потому что Вам привезут карту.